量化投资新手必看:回测与建立模型时需警惕的七大误区

tokenpocket钱包官网下载 2024年12月31日 11:24:43 tokenpocket钱包官网下载 134

量化投资领域里,有许多看似微不足道实则举足轻重的要素。这些要素如同潜伏在水下的暗礁,随时可能使投资者的船只遭遇险情。比如,在回测阶段对股票池的挑选、数据的调整、以及因子有效性的考量,这些都是量化投资者必须谨慎处理的。

回测中的股票池问题

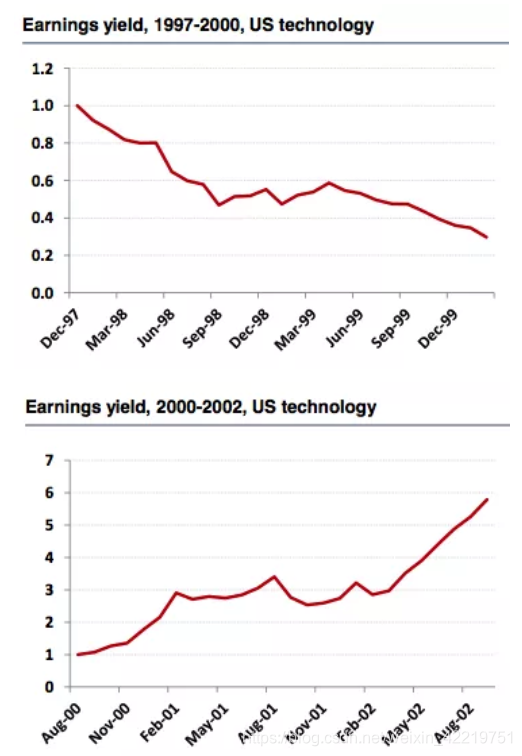

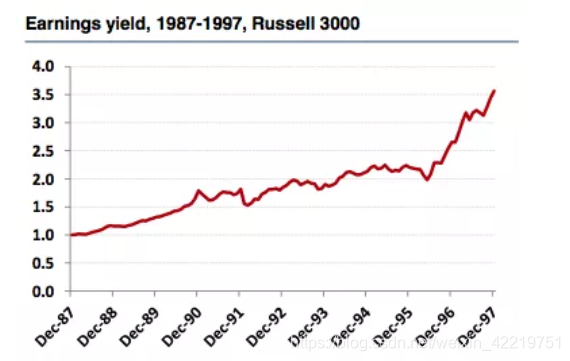

进行历史数据回测时,若仅以当前成分股为依据,先前被移除的股票数据将无法获取。以某只股票为例,若因业绩不佳或股价走势不佳而被排除出成分股,那么在回测投资组合的收益时,可能会出现高估的情况。这一点往往容易被忽略。此外,股票池的构成不同,对因子有效性的评估影响显著。比如,在1997至2000年间的美国科技成分股中,利润率被视为一个有效的因子,但到了2002年,这一因子就不再适用了。然而,在Russell 3000指数的表现中,它依旧保持着有效性。

投资策略的制定可能会出现失误。这是因为投资者可能会错误地依赖不准确的回测数据,误以为某个因素始终有效。这种错误在操作中会导致收益不断受损。

投资回报率的高估问题

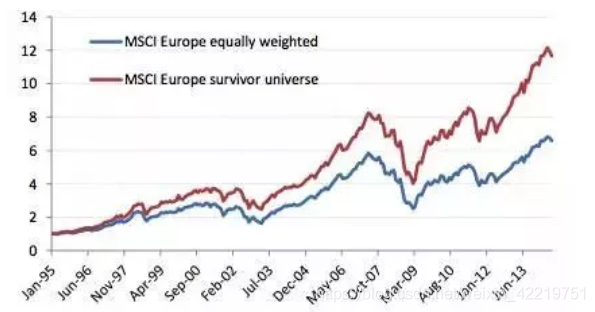

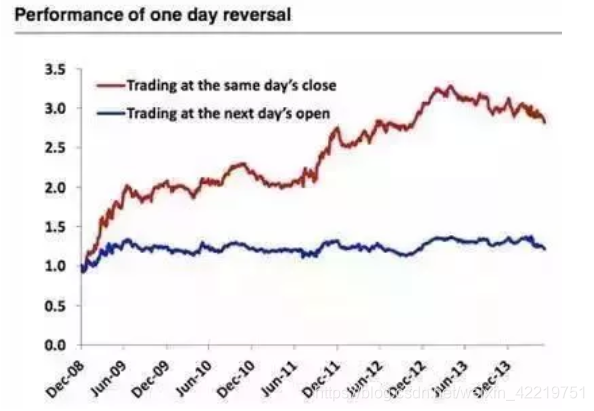

回测过程中,若股票池挑选失当,可能会导致投资收益被高估。例如,若观察到红线代表的投资回报率远超蓝线,这或许只是因为回测所用的数据存在问题。尤其是仅以过去表现优异且幸存的公司为样本进行回测,即便这些公司在当时面临较高的信用风险却得以幸存,但在实际执行投资策略时,问题便会显现。

这种策略在信用风险较大或处于困境时买入,其效果在回测过程中可能被过分夸大。若投资者据此进行操作,可能会遭受严重损失,因为这种结果与真实市场状况不符。

宏观与财报数据修正影响

宏观数据,比如发达国家的GDP,发布后往往需要修正,公司的财务报告也是如此。在分析历史数据时,仅使用最终值或修正后的数据可能不太合适。通常,仅依赖原始数据得出的回归结果不明显,而且财务报告的修正会直接影响股票的选择。举例来说,在进行量化投资研究某些指标时,若忽视这一点,得出的结论可能会出现偏差。

在实际情况中,投资者可能错过获取最新调整后的数据,或者未能意识到数据修正对模型或策略可能带来的影响。如果继续使用旧模型或策略,那么他们可能会做出不正确的投资选择。

因子的有效性问题

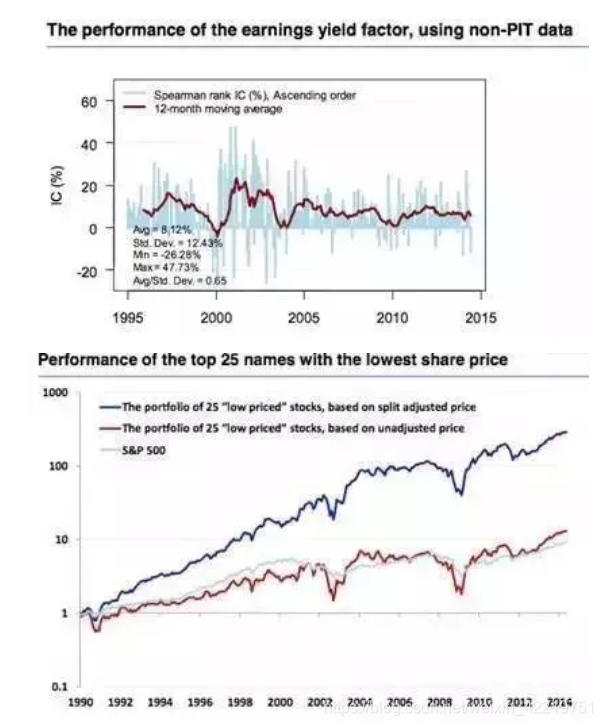

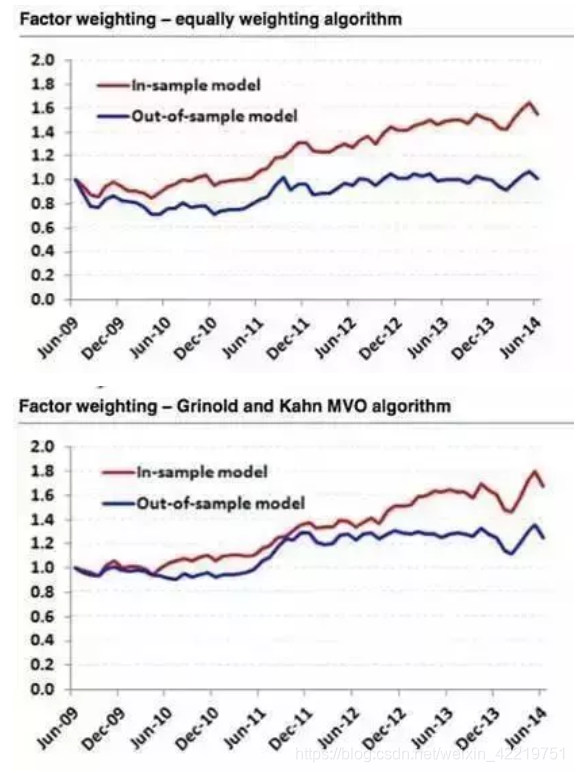

不同时期,因子的影响力差异显著。比如,2009至2014年间,通过筛选出6个等权重的因子进行回测,效果颇佳;但在使用历史数据样本进行外部回测时,效果就不理想了。投资者需要认识到,因子的有效性并非一成不变。

信号衰减也是影响预测股票收益的一个因素。若无法判断这些因素能持续多久,在构建投资组合时,可能会选用错误的因子,或者使用的因子时效性不准确。

换手率约束与组合表现

构建组合时,对换手率的限制并不理想。这种做法有时会限制收益,有时还会损害组合的表现。在现实中,即便采用程序化交易,问题也无法得到解决。尤其是在收盘前,如果事先不知道当天股票表现不佳,许多策略都难以奏效。

投资者不可仅凭换手率来限制自身。操作时需结合实际情况进行考量,否则整体表现将大幅降低。

异常值控制与下的信息损失

传统的处理异常值方法,比如winsorization和truncation,还有数据标准化,都可能对模型效果造成影响。与直接去除异常值相比,原始数据的动量策略可能更为出色。这是因为异常值中蕴含着丰富的信息,一旦去除,可能会丢失许多有价值的数据。

投资者若在现实中不慎随意处理异常数据,会导致模型无法准确反映实际情况,进而筛选掉大量有价值的市场信息,从而对投资决策产生不利影响。

你是否曾遭遇过因这些原因而使量化投资未能成功的困境?希望大家能点赞并转发这篇文章。