市场调整时居民-基金系统的负反馈机制:历史验证与当下观察

tokenpocket钱包官网下载 2024年11月19日 18:10:55 tp钱包app下载 128

在投资领域,市场对周期性行业的普遍观点似乎隐藏着不少被忽略的因素。过去,人们普遍倾向于做出悲观的预测,那么,这样的思维模式是否让我们错过了周期性行业中的某些重要机遇?这确实是一个值得深入讨论的问题。

经济假设与周期需求指标

过去,投资者普遍倾向于对经济持悲观态度。这种心态源于他们更倾向于在经济下滑时期寻求转型、重塑格局和货币政策的宽松,以获取投资组合收益。自2010年以来,国内周期性行业的需求指标与固定资产投资一样,呈现出下降趋势。这种情况体现了市场长期存在的投资心理,对周期性行业的需求产生了一定程度的压制。这也暗示着,投资决策应更加紧密地与经济实际变化相结合,而不仅仅是依赖习惯性的悲观预测。

同时,这种需求指标与固定资产投资的下降趋势紧密相连,揭示了周期性行业的发展与宏观经济环境之间的密切关系。固定资产投资的变动,作为宏观层面的重要数据,对周期性行业的发展起着关键作用,因此在分析周期性行业的发展趋势时,我们必须给予高度重视。

2021年支柱产业前景

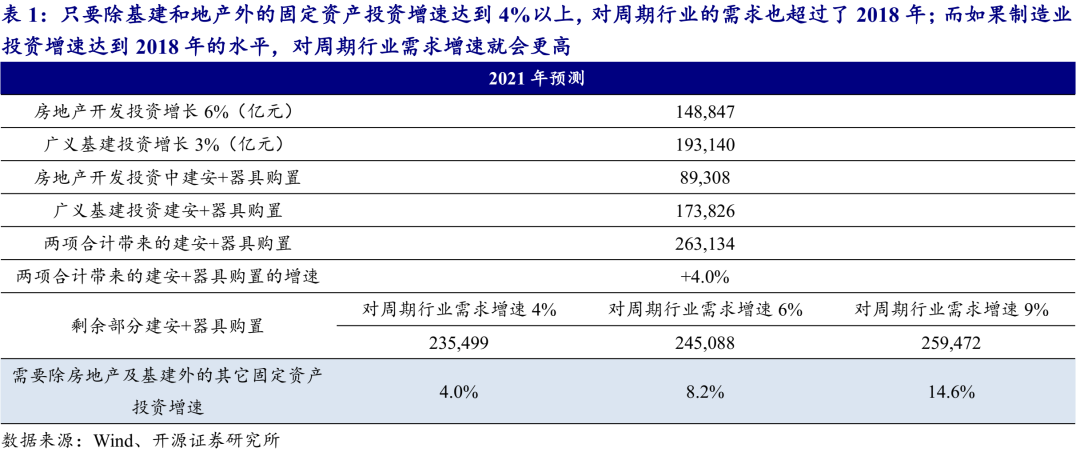

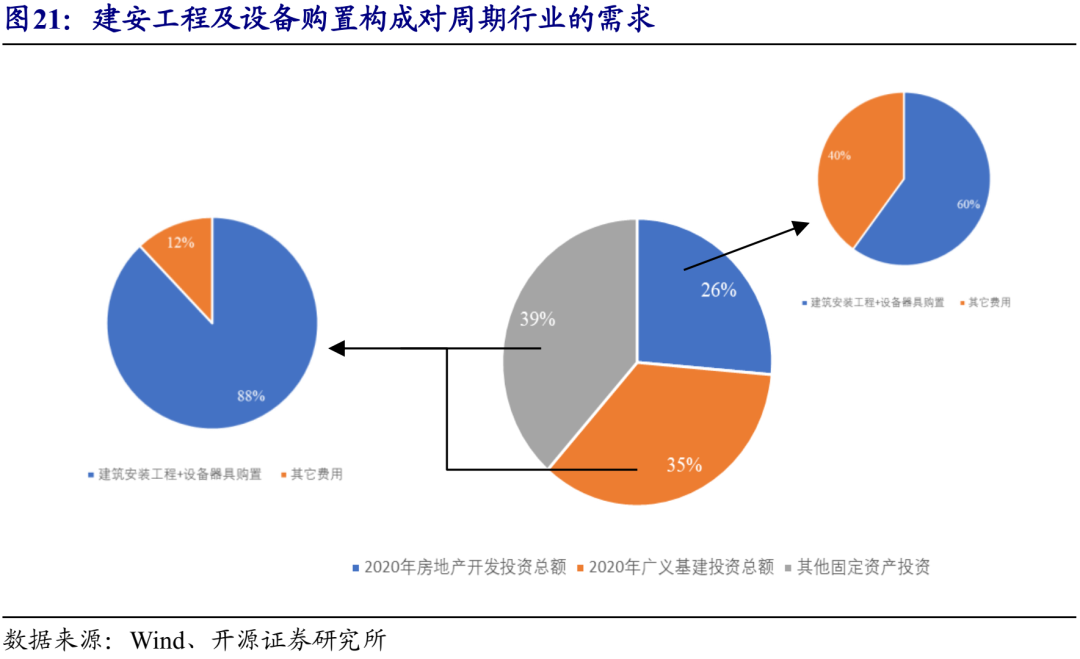

市场普遍认为,尽管2021年房地产与基建领域已非经济增长的支柱,但它们的下滑速度并不会过快。即便预计2021年的房地产开发与基建投资增速略低于2020年,这两项投资对周期性行业的拉动需求仍有望维持在4%以上,与2019年的水平相当。由此可见,尽管房地产和基建对周期性行业的推动力有所减弱,但它们的作用依然不容忽视。

地区差异明显,各地房地产与基建状况各异。在三线城市,房产库存积压,市场发展态度较为谨慎。相较之下,一、二线城市在基建方面可能更倾向于与新兴科技融合,这也将改变对周期性行业所需类型和数量的需求。

市场思维框架的问题

市场长期遵循着重拐点、轻斜率的思维模式,对于当前经济形势的向好和景气范围的扩散选择忽视。因此,许多积极的经济变动未能及时体现在价格上。制造业投资被视为2021年经济超出预期增长的关键推动力,然而,这种思维模式可能会使得其价值被低估。

市场思维模式的影响远不止于投资者,对企业而言,在市场未实现合理定价和景气度波动时,企业在筹集资金、扩大规模等方面都会遭遇不同层次的挑战。比如,一些制造业企业本有扩张的可能,却因市场定价过低,难以顺畅获得充足的资金。

传统周期行业的成长性

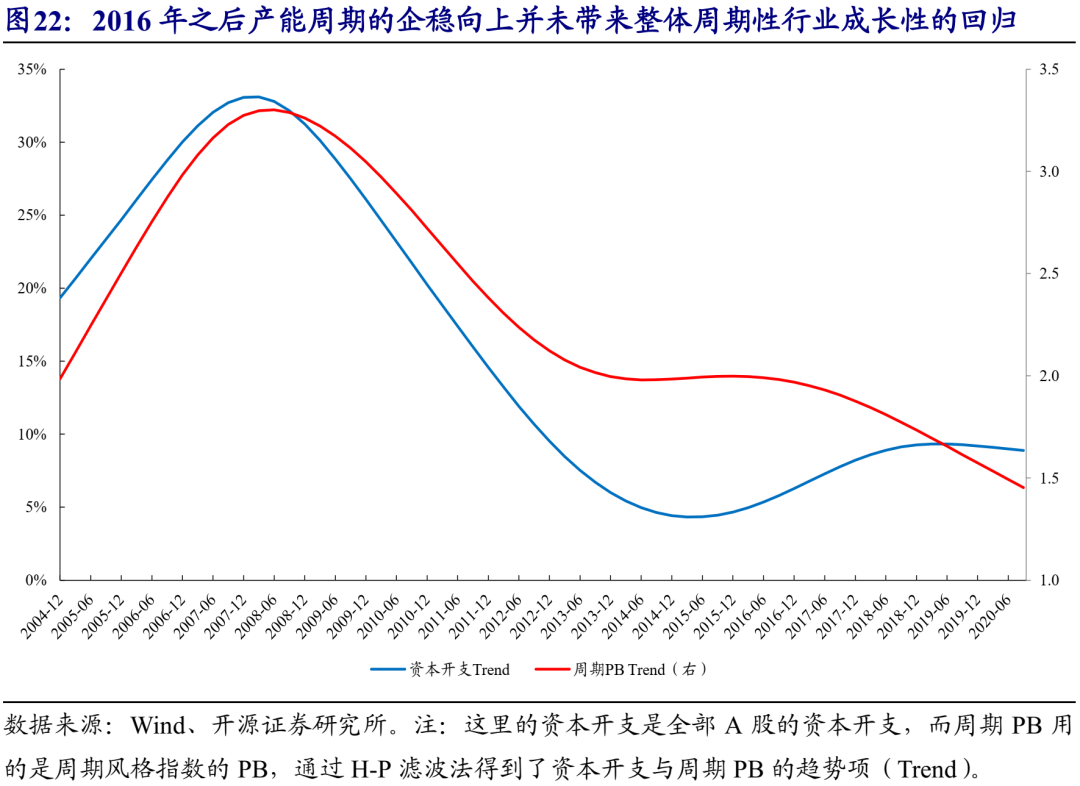

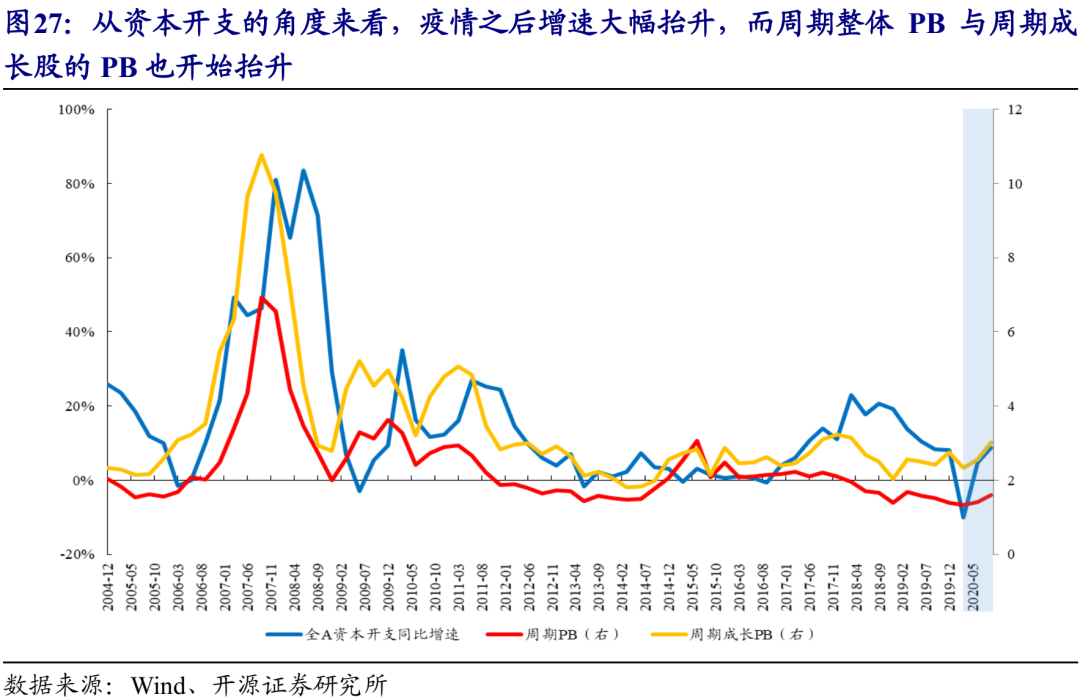

传统周期性行业的发展动力原本是产能价值,然而自2016年起,这一逻辑发生了转变。产能周期的稳定上升并未使周期性行业的成长性恢复。以全A的资本支出和周期风格指数的PB趋势为例,2008年产能周期达到顶点后开始下降,周期性行业的成长性也随之下降。库存周期的上升仅仅是“β行情”,产能过剩导致其失去了价值。

自2016年以来,这种认识愈发牢固。资本支出增速趋于稳定并呈上升趋势,然而,周期性估值的中心点在稳定后却出现了下滑。尤其是中小规模的周期型企业,它们首当其冲,因为自身竞争力不足,产能调整过程缓慢,在这种情形下,它们更难展现出成长潜力,面临的发展难题也更多。

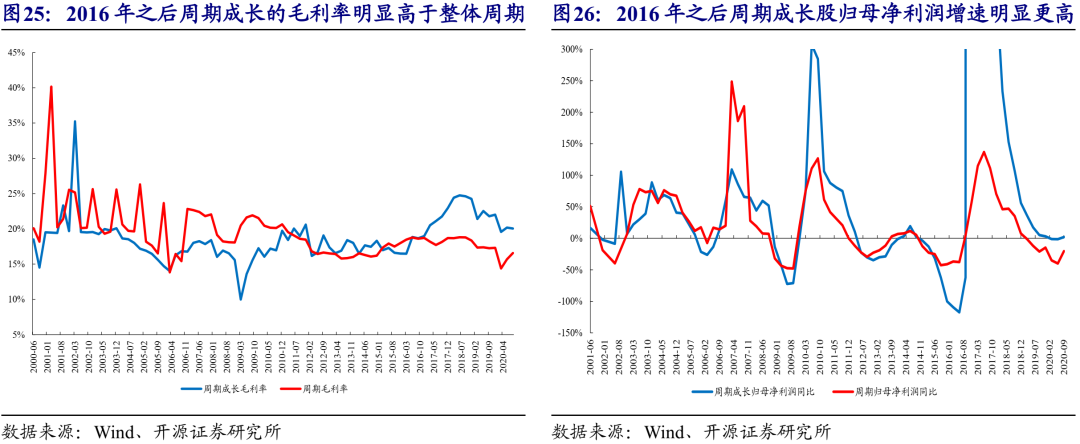

周期成长股的价值变化

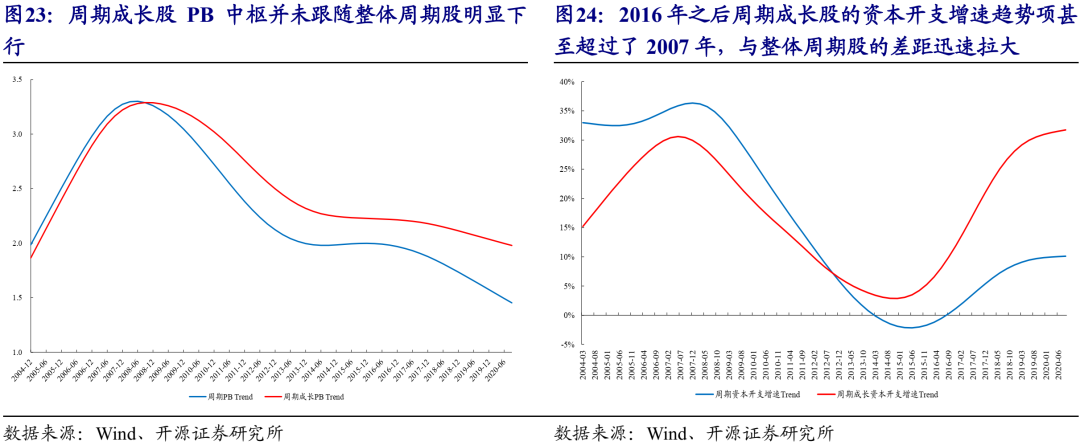

自2016年起,周期成长股的估值中心与整个周期股市场走势相反,并未出现明显的下跌。这一现象的核心在于资本投入的效率。自2016年以来,周期成长股的资本投入增速甚至超过了2007年,与整体周期股的差距迅速扩大,显示出市场已对部分周期股的成长潜力进行了定价。例如,行业中的领先周期企业,它们通过有效的资本投入增强了自身的竞争力,因而获得了市场的更高评价。

各行业周期成长股间存在显著差异。以钢铁业为例,行业领军企业正增加对高端钢材研发的资本投入,力求产品升级,提升其价值评估。与此同时,众多中小企业却仍旧局限于生产低附加值的传统产品。

未来发展的新机遇

目前来看,实现碳中和的目标以及实施限制排放和生产的措施,将推动传统周期性行业的产能价值回升,并对成长性进行重新评估。面向未来,如果全球部分经济体的产能得到清理,我国过剩的产能将不再过剩,这将增强企业的盈利弹性,尤其是对中小企业而言。

中小企业如何抓住这个机遇?这是一个需要深思熟虑的问题。未来,中小市值企业的业绩提升可以从两个方向入手:一是关注那些显示出盈利改善信号的TMT行业,二是关注部分细分行业的龙头企业。在这个过程中,不同地区、不同规模的企业需要制定差异化的发展战略,这样才能在新机遇面前获得更佳的发展。各位读者,你们认为你们所在地区或感兴趣的中小企业能够把握住这个机会吗?欢迎大家在评论区留言、点赞和转发。