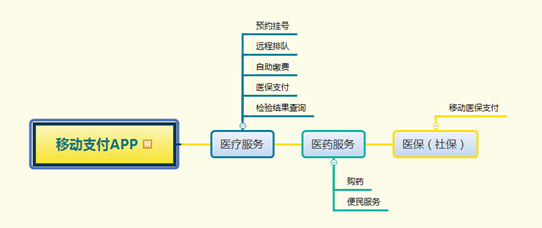

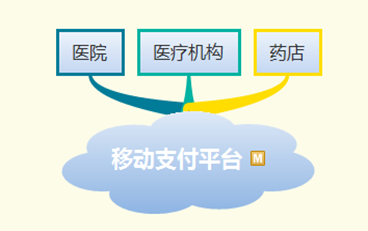

中小银行如何突破支付环境困境?以江南农村商业银行收银通平台为例

tokenpocket钱包官网下载 2025年2月26日 14:37:14 tp钱包官网下载 124

新技术注入支付新活力

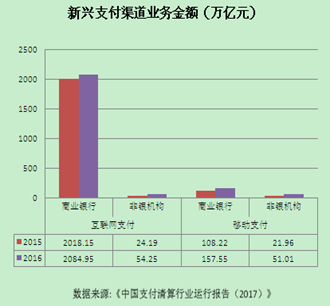

近期,条码支付、聚合支付等新型金融技术不断出现,为我国经济金融注入了新的活力。同时,支付清算领域呈现出新的特征,非银行支付机构通过移动和互联网支付,对传统银行卡支付构成了重大挑战,使得支付市场竞争日趋激烈。

随着技术潮流的推进,支付手段不断更新。消费者有了更多样化的支付选项,企业收款和付款也变得更加方便快捷。这些支付领域的革新,正深刻改变着人们的生活和商业运作,一个全新的支付时代正在无声无息中到来。

支付主体发展特征

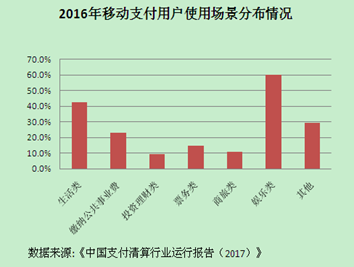

在新形势下,银行卡、票据、预付卡、网络支付以及移动支付成为主要的支付方式。传统支付方式的增速放缓,但整体市场规模仍在持续增长。小额零售支付领域迎来了新的增长动力。中小商户、二线和三线城市以及农村地区的非现金支付比例持续上升,支付市场正呈现出多样化的发展趋势。

支付领域的金融创新同样明显,得益于科技金融的助力,众多拥有互联网支付经验的机构纷纷投身于网络银行和互联网金融业务。这些新动向不仅重塑了支付行业的格局,还为消费者和公司提供了更多元化的金融服务选项。

商业银行的资源优势

商业银行在支付结算的传统领域长期处于领导位置,并且长期服务了众多银行卡用户、网上银行用户以及商户。这些既有的客户和商户,若能转变为移动支付用户,将有助于商业银行移动支付业务的扩大。

商业银行的服务面向众多客户,涵盖各类资源和资金链。此外,无论是网络设施还是资金清算,其支付产品都拥有较高的安全性。这一优势在支付市场竞争中至关重要,也是吸引客户的关键所在。

非银行支付机构特点

这些非银行支付机构所处理的单次交易金额通常不大,主要服务于中小型企业或个人。由于操作简便和产品创新,它们很快就在市场中站稳了脚跟,并且促使众多用户养成了使用移动支付的习惯。

近年来,非银行支付机构频繁推出新服务,这些服务以更优惠的价格提供,与商业银行的服务相仿,因而吸引了众多客户。凭借其创新和便捷,这些机构赢得了大量粉丝,在支付市场竞争中显示出旺盛的生命力。

商业银行面临的挑战

商业银行在移动支付领域,相较于非银行支付机构,缺少了丰富的用户消费习惯和模式数据,市场感知力较弱。尽管银行的支付功能持续发展,但其基础支付结算功能仍将持续存在。然而,如何适应新的支付环境,成了一个棘手的问题。

未来移动支付的发展,银行需将支付模式从仅针对账户和资金的“无因”支付,转变为针对商业交易的“有因”支付。这要求实现从大量数据到大数据的升级。然而,商业银行在此领域还需付出更多努力。

发展机遇与建议

商业银行得以通过虹膜支付、可穿戴设备支付等创新支付方式,开拓移动支付新领域。这些技术手段有效连接了消费场景与金融产品,为顾客提供了更多便捷和多样化的选择。

在当前支付体系下,支付活动渗透到经济活动的各个层面,对银行的全方位能力提出了挑战。尤其是中小商业银行,在业务创新、技术提升以及风险管控方面经验不足,迫切需要积累更多行业知识以及政策支持,以便更有效地应对挑战,把握发展机遇。

阅读完这篇文章后,你认为商业银行该如何发挥自身资源上的优势,来应对非银行支付机构带来的挑战?欢迎在评论区发表你的看法。同时,别忘了点赞并转发这篇文章!